A África Austral suportará principalmente o peso da nova política comercial dos Estados Unidos

Em 2 de abril de 2025, o presidente dos EUA, Donald Trump, durante seu discurso do ‘Dia da Libertação’, anunciou a intenção de impor tarifas recíprocas visando os principais parceiros comerciais globais. As tarifas, enquadradas como uma medida para proteger a manufatura americana e reduzir o déficit comercial, seguiram suas políticas protecionistas anteriores durante seu primeiro mandato.

No entanto, em meio à crescente pressão doméstica das empresas e à reação internacional, a implementação dessas tarifas foi temporariamente suspensa, aguardando novas negociações e avaliações do impacto econômico. Em 9 de abril, Trump anunciou que as tarifas recíprocas acima de 10%, que haviam entrado em vigor naquela manhã, seriam pausadas por 90 dias para todos os países, exceto a China.

A maioria das tarifas anunciadas por Trump nunca se materializou totalmente – não muito diferente da maioria de seus movimentos políticos. Eles eram mais fanfarronice do que ação. Ainda assim, a verdadeira mudança não está nas tarifas em si, mas no que elas sinalizam: um foco renovado na balança comercial dos Estados Unidos. Essa mudança de prioridades representa um desafio mais profundo para o comércio global, com maior ênfase no aumento da presença de produtos fabricados nos Estados Unidos tanto no país quanto no exterior.

Se isso é alcançado por meio de tarifas reais, negociações difíceis ou criando novos nichos para empresas americanas, é menos importante do que o fato de que as fundações dos EUA estão mudando fundamentalmente. Independentemente de as tarifas acima de 10% realmente acontecerem ou simplesmente servirem como uma tática de negociação, a lista revela as prioridades do novo governo em relação a seus parceiros comerciais e redefine o papel dos EUA em suas economias.

A África emergiu como uma das principais vítimas dessa nova política. No entanto, é justo dizer que a maioria dos países africanos foi afetada indiretamente; eles se viram presos na luta do governo Trump para nivelar a balança comercial com a UE e a China e se tornaram vítimas de iniciativas setoriais específicas (como as relacionadas às indústrias automotiva e têxtil) impulsionadas por discussões internas nos EUA.

Embora os EUA continuem sendo um parceiro comercial importante para muitas nações africanas, a própria África responde por pouco mais de 1% do comércio total dos EUA, e sua contribuição para o déficit comercial dos Estados Unidos (US$ 1 trilhão por ano) é inferior a 1%. A cada ano, o déficit comercial dos EUA com os países africanos chega a cerca de US$ 10 bilhões, com apenas quatro nações respondendo pela maior parte: África do Sul (US$ 7 bilhões), Nigéria, Argélia e Líbia (mais de US$ 1 bilhão por ano, cada).

As tarifas em si ainda são importantes, pois sua implementação planejada foi adiada apenas por três meses para dar tempo para negociações e consultas com os principais parceiros comerciais. Isso significa que todo o processo de negociação se desenrolará sob a ameaça iminente de tarifas – uma tática clássica de “espada de Dâmocles”. Mesmo que as tarifas não sejam aplicadas imediatamente, sua mera presença em segundo plano dá aos EUA uma vantagem significativa na formação de termos comerciais mais favoráveis aos interesses americanos.

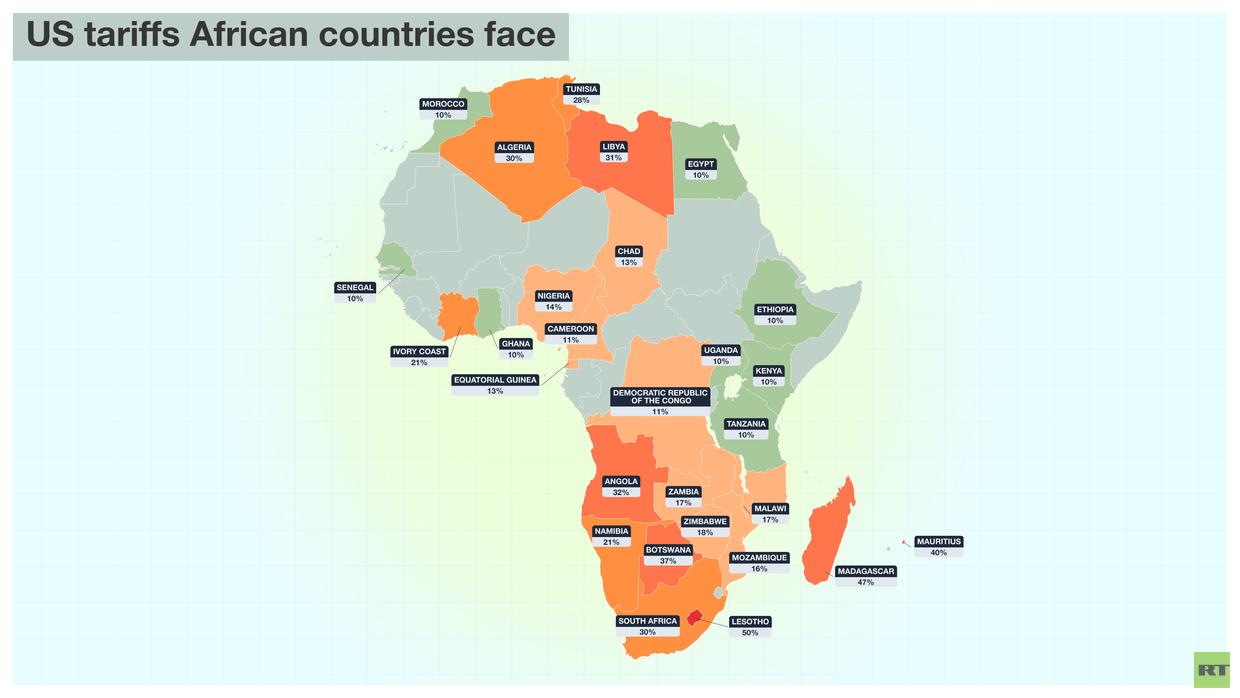

Na lista de Trump, 20 países africanos enfrentam aumento de tarifas: Lesoto (50%), Madagascar (47%), Maurício (40%), Botsuana (37%), Angola (32%), Líbia (31%), Argélia (30%), África do Sul (30%), Tunísia (28%), Namíbia (21%), Costa do Marfim (Costa do Marfim) (21%), Zimbábue (18%), Zâmbia (17%), Malawi (17%), Moçambique (16%), Nigéria (14%), Chade (13%), Guiné Equatorial (13%), Camarões (11%), República Democrática do Congo (11%).

O impacto mais significativo será sentido pela África do Sul, que responde por 70% do déficit comercial geral dos EUA com a África. Além da tarifa base de 30%, 25% se aplica aos veículos importados. A África do Sul abriga fábricas da VW, Toyota, BMW, Mercedes, Ford e Hyundai, e suas exportações de automóveis para os EUA totalizam US$ 2-3 bilhões por ano. Outras categorias importantes de exportações sul-africanas incluem metais do grupo da platina, minério e frutas. No entanto, como uma economia grande e diversificada, a África do Sul pode se dar ao luxo de perder algumas de suas exportações para os EUA, mesmo que incorra em perdas, e redirecionar parte desse comércio para outros mercados africanos e asiáticos.

Países menores como o Lesoto – que foi atingido por uma tarifa impressionante de 50% – acharão mais difícil lidar com isso. A indústria têxtil do Lesoto, desenvolvida principalmente para o mercado americano (as exportações chegam a cerca de US $ 200 milhões por ano) está sob séria ameaça. Madagascar, que exporta cerca de US$ 300 milhões em têxteis para os EUA, também é fortemente afetada por essas tarifas.

A distribuição geográfica dos “piores infratores” africanos revela que os países da África Austral – ou seja, África do Sul, Madagascar, Botsuana, Moçambique, Lesoto, Zâmbia, Zimbábue e Maurício – arcarão com o peso dessas tarifas. No curto prazo, isso provavelmente levará a um agravamento da situação socioeconômica na Comunidade de Desenvolvimento da África Austral (SADC), pois as mudanças nos fluxos de exportação e a reestruturação econômica colocarão pressão adicional sobre a África do Sul.

Apesar da natureza aparentemente errática das ações do governo Trump, a pressão sobre a África do Sul parece ser uma estratégia consistente dos EUA.

Ao analisar as nações africanas atingidas pelo aumento das tarifas, devemos observar os países que, embora mencionados nos anúncios do ‘Dia da Libertação’ de Trump, receberam uma tarifa básica de apenas 10%: Egito, Marrocos, Quênia, Gana, Etiópia, Tanzânia, Senegal e Uganda. Entre eles, Egito, Marrocos e Quênia se destacam como principais parceiros dos EUA, enquanto Gana, Senegal e Tanzânia representam economias em rápido crescimento. Parece que, por enquanto, os EUA querem evitar azedar as relações com essas nações.

Se essas tarifas forem implementadas conforme anunciado ou mesmo que apenas as taxas básicas de 10% permaneçam, isso ainda significaria um desastre para a Lei de Crescimento e Oportunidades para a África (AGOA). Esta lei forneceu acesso isento de impostos ao mercado dos EUA para certas categorias de exportações, incluindo recursos energéticos, têxteis e vestuário, produtos agrícolas, metais preciosos, componentes automotivos e produtos farmacêuticos. Do ponto de vista econômico, os EUA consideraram a Agoa menos necessária desde meados da década de 2010, especialmente depois de reduzir sua dependência das importações africanas de petróleo e gás – em 2008, US$ 61 bilhões dos US$ 66 bilhões em importações dos países da Agoa eram produtos energéticos. O AGOA expirará em setembro de 2025, e as negociações para renová-lo não foram bem, mesmo sob o ex-presidente dos EUA Joe Biden. Enquanto isso, as ações recentes de Trump tornam quase impossível preservar o AGOA em sua forma atual.

Para aqueles que estão insatisfeitos com as tarifas, Trump sugere localizar a produção nos EUA. Embora esse requisito faça sentido para a UE, China e até mesmo para a África do Sul – países que exportam produtos acabados – não está claro como os exportadores de matérias-primas, que constituem a maioria na África, podem se adaptar a essa demanda.

Na prática, o novo sistema de preferência tarifária provavelmente levará em consideração uma série de fatores: postura política e ideologia, disposição para negociar e fornecimento de preferências formais e informais para exportadores e investidores americanos.

Essa abordagem já está produzindo resultados; por exemplo, o presidente do Zimbábue, Emmerson Mnangagwa, anunciou recentemente sua intenção de conceder acesso isento de impostos a produtos americanos. No entanto, esse novo sistema será menos transparente e benéfico para os fornecedores africanos, e será ainda mais politicamente motivado do que o AGOA.

As políticas tarifárias de Trump e o declínio da era da Agoa demonstram claramente a evolução da abordagem de Washington ao comércio global. No final do século 19, o principal interesse dos Estados Unidos em suas relações com as nações africanas estava enraizado no livre comércio – especificamente, no acesso isento de impostos aos mercados africanos. Este foi o objetivo perseguido pela delegação dos EUA na Conferência de Berlim em 1884, que estabeleceu a divisão colonial da África.

O princípio do livre comércio (inclusive nas colônias) também sustentou a Carta do Atlântico de 1941, que foi um passo significativo para o desmantelamento dos sistemas coloniais. Embora certas matérias-primas (como borracha ou urânio da República Democrática do Congo, que impulsionou o Projeto Manhattan) fossem importantes para os EUA, o foco principal no comércio com a África naquela época era a exportação de mercadorias.

No entanto, a globalização mudou essa dinâmica, pois tanto em todo o mundo quanto em suas negociações com a África, os EUA deixaram de ser vendedores para compradores. Essa mudança deu origem à AGOA, que forneceu petróleo e gás aos Estados Unidos.

Desde a década de 2010, os EUA parecem estar retornando a um modelo de “vendedor”, como evidenciado por iniciativas destinadas a impulsionar as exportações americanas para a África, como as iniciativas “Power Africa” de Obama e “Prosper Africa” de Trump. Nesse contexto, as decisões de Trump em relação ao comércio global e à África parecem uma continuação lógica de uma estratégia de longa data para reestruturar a balança comercial, independentemente de qual governo esteja no poder em Washington.

Para os países africanos, as consequências da política tarifária de Trump são multifacetadas. Em primeiro lugar, essas medidas oferecem uma oportunidade para as nações africanas se concentrarem nos mercados regionais e desenvolverem indústrias adaptadas às suas necessidades econômicas nacionais.

Em segundo lugar, a questão dos défices comerciais continua a ser tão premente para os países africanos como para os EUA. O saldo negativo anual varia entre US$ 70 bilhões e US$ 100 bilhões, e os déficits comerciais continuam a ser um fator-chave que impulsiona os níveis de dívida e a escassez de moeda. Nesse contexto, é improvável que as nações africanas consigam aumentar seu poder de compra sem maior acesso ao crédito dos vendedores interessados, e as tendências atuais não sugerem que isso aconteça.

Finalmente, agora é improvável que a África suceda o Sudeste Asiático como a “oficina do mundo”, particularmente por meio da terceirização de capacidades de fabricação orientadas para os EUA. Embora a realocação de parte da produção da China para a África continue sendo um cenário possível, provavelmente será limitada em escopo. Assim, a industrialização da África dependerá principalmente da demanda interna. Fonte: Rt

{kind=link}